新NISAの扉

新NISAの扉

この記事では、新NISAにおける確定申告の必要性や流れを分かりやすく解説します。

記事前半では、新NISAで確定申告は必要か、NISA口座と特定口座、一般口座の課税口座との違い、記事後半では、新NISAのメリットやデメリット、確定申告書の作成や提出方法について解説します。

Contents

新NISAとは?仕組みと利点を解説

新NISAの制度概要

新NISA(小額投資非課税制度)は、株や投資信託で利益が発生しても非課税になる制度です。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資上限額 | 年間120万円 | 年間240万円 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠1,200万円) 非課税枠を再利用できる | |

| 非課税期間 | 制限なし | |

| 利用者の条件 | 18歳以上の日本国内居住者等 | |

旧NISAとの違いと注意点

つみたて投資枠と成長投資枠の併用が可能

旧NISAでは一般NISAとつみたてNISAの併用はできませんでしたが、新NISAでは2つの枠の併用が可能です。

非課税保有限度額の拡大

旧NISAでは、つみたてNISAが800万円、一般NISAが600万円だった非課税保有限度額が新NISAでは1,800万円に拡大になりました。

1,800万円のうち、成長投資枠の非課税保有限度額は1,200万円までですが、つみたて投資枠のみで1,800万円使うこともできます。

非課税投資枠の活用方法

非課税投資枠の1,800万円を使い切った場合の活用は

- そのまま運用を続ける

- 売却して枠を復活させて、再利用する

1,800万円を使い切って、そのまま運用することで、資産は増えていきます。

長い期間運用すればするほど、資産は増え続けていきます。

売却した場合、枠が復活するのは、買付金額部分です。

新NISAで確定申告は必要?

確定申告は原則不要

原則、新NISAで得た利益は非課税のため、確定申告は不要です。

新NISAを利用すれば配当金や分配金に税金はかかりませんが、米国株や米国ETFに投資をする場合は別途10%の税金がかかります。

通常、米国株・米国ETFの配当に対する税金は、米国で10%が引かれた後に、日本でも20.315%が源泉徴収されます。

ただし、特定口座や一般口座の課税口座は確定申告をすることにより外国税額控除を受けられますが、新NISAでは外国税額控除が適用されませんので確定申告は不要です。

外国で課された税額は、日本の所得税や住民税から差し引けます。

確定申告が必要になるケースもあります。

確定申告が必要になるケースと条件

非課税投資枠を超えて課税口座で購入した場合

年間投資上限額を超えて購入した分は、特定口座や一般口座の課税口座で購入することになります。

例えば年間400万円の株式を購入する場合、成長投資枠で購入できるのは240万円までで、年間投資上限額との差額160万円分については特定口座や一般口座などの課税口座で購入する必要があります。

一般口座や源泉徴収のない特定口座で運用し利益が発生した場合は、確定申告が必要になる場合があります。

| 口座の種類 | 確定申告 |

| 特定口座(源泉徴収口座) | 必要なし |

| 特定口座(源泉徴収なし口座) | 20万円以上の利益が出た場合必要 |

| 一般口座 | 20万円以上の利益がでた場合必要 |

一般口座は、投資家自身で年間の譲渡損益を計算して確定申告をする必要があります。

分配金の受取方法を「株式数比例配分方式」以外に設定した場合

「株式数比例配分方式」以外の分配金の受取方式は、「登録配当金受領口座方式」や「個別銘柄指定方式」、「配当金領収証方式」になります。

「株式数比例配分方式」以外を選択している場合も、源泉徴収にて配当金・分配金への課税が行われるため、配当控除の適用や損益通算・繰越控除を希望しないのであれば確定申告は不要です。

分配金の受取り方法を「株式数比例分配方式」を設定すれば、確定申告の必要がありません。

「株式数比例分配方式」とは、株式の配当金やETF・REITの分配金を証券会社の取引口座で受け取る方法のことをいいます。

源泉徴収ありとなしの選択

特定口座の課税口座では源泉徴収口座か源泉徴収なし口座、一般口座を選択することで、確定申告が必要か不要か変わってきます。

源泉徴収口座は、確定申告の必要がありませんが、源泉徴収無し口座や一般口座で利益が20万円以上の場合は、確定申告の必要があります。

NISA口座と課税口座の違い

投資利益と課税の仕組み

新NISAと通常の証券口座では、投資で得た利益に対する税金の扱いが大きく異なります。

特定口座や一般口座の課税口座で株式や投資信託に投資し、値上がり益(キャピタルゲイン)や配当金を得た場合、約20.315%(所得税・住民税を含む)の税金がかかります。

一方、新NISAでは、投資で得た利益や配当金が非課税になります。

同じ10万円の利益を得た場合でも、税金が引かれないため、10万円まるまる手元に残ります。

この非課税の仕組みは、投資を始める人にとってとても大きなメリットです。

特に、長期的な資産形成を目指す場合、税金がかからないことで利益がさらに利益を生む「複利効果」を活かしやすくなります。

NISA口座では損益通算や繰越控除ができない

NISA口座の損失はなかったものとされるため、特定口座や一般口座との損益通算や繰越控除はできません。

投資信託と株式投資の比較

配当金と分配金の税金処理

投資信託と株式投資において、配当金や分配金の税金処理には違いがあります。

株式投資では、企業が株主に支払う配当金に対しては、源泉徴収税が通常20.315%課せられます。

一方、投資信託の分配金は、「特別分配金」と「普通分配金」があります。

普通分配金は、投資信託の運用で発生した利益を投資家に還元するもので、配当金と同様、源泉徴収がかかります。

これに対して、特別分配金は、投資家の元本からの払い戻しのため、税金はかかりません。

また、税金については、確定申告を行うことで、損益通算を利用したり、配当控除を受けたりすることが可能です。

これにより、納税額を軽減できる場合もあります。

株式数比例配分方式とは

株式数比例配分方式とは、保有している株式の配当金を証券総合口座で受け取る方式です。

新NISAで配当金を非課税で受け取るためには、配当金の受け取り方法を「株式数比例配分方式」にする必要があります。

「株式数比例配分方式」を選択しなかったことによって非課税とならなかった場合、確定申告を行えば、特定口座や一般口座の課税口座で保有する他の上場株式等の売買損失との損益通算が行えます。

新NISAのメリットとデメリット

新NISAのメリットとデメリットを解説します。

税制優遇のメリットを徹底解説

新NISAでは、投資の利益にかかる税金が非課税になります。

通常、株式や投資信託などで利益が出ると、20.315%の税金(所得税と住民税)がかかります。

しかし、新NISAを活用すると、この税金を払う必要がありません。

例えば、投資によって10万円の利益を得た場合、通常なら約2万円が税金として引かれてしまいます。

ですが、新NISAならその2万円が非課税になり、手元に10万円すべてが残ります。これは大きなメリットです。

また、長い期間にわたって非課税で運用することで、複利効果も高まりやすくなります。

税金が引かれないことで、増えた利益をまた投資に回せるため、資産が効率よく増えていきます。

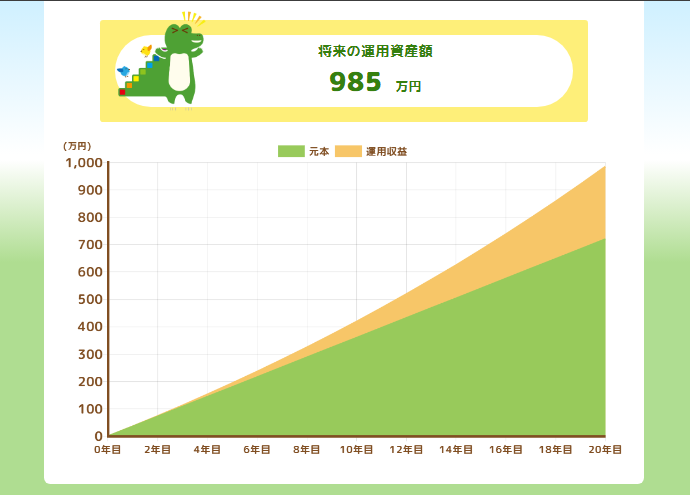

例えば3万円を20年間積み立てた場合(想定利回り年3%で計算)

出典:金融庁

単利の場合:合計980万5,633円

複利の場合:合計985万円

単利と複利ではこれだけ差が出てきます。

次にデメリットについて、解説します。

運用期間と資金の制限

新NISAの最大のメリットは、非課税保有期間が無期限になるところです。

非課税保有限度額は1,800万円(うち成長投資枠1,200万円、つみたて投資枠で1,800万円も可能)で、使い切ってしまった場合は、売却することで買付額が翌年復活します。

ですが、新NISAには資金の制限があり、年間投資上限額はつみたて投資枠120万円、成長投資枠240万円の合計360万円になり、急激な資産形成を目指す場合には物足りなさを感じるかもしれません。

損益通算ができない

NISA口座での利益は損失はなかったものとされるため、損益通算はできません。

特定口座や一般口座の課税口座の場合、売却して利益もしくは損失が確定した場合、損益通算ができます。

確定申告書の作成と提出方法

確定申告に必要な書類

- 確定申告書(確定申告書は国税庁のウェブサイトや税務署・市区町村の窓口などでもらえます。)

- 給与所得や公的年金の源泉徴収票など、収入がわかるもの

- 年間取引の明細がわかるもの

- マイナンバーカード

- 控除の適用を受けるための各種控除証明書

NISAに関する申告書の書き方

新NISAで確定申告を行う場合、特にNISAに関連する申告書の書き方は以下の手順で行います。具体的には、「確定申告書B」と「株式等譲渡所得の内訳書」を使用します。

1.確定申告書Bの準備

基本情報:氏名や住所、職業、所得の種類(給与所得など)を記入します。

申告の種類:所得の種類や申告の理由(例:NISA口座の取引に関する申告)を選択します。

2. 株式等譲渡所得の内訳書

新NISAで取引した株式やETFの売買について、以下の情報を記入します。

銘柄名: 取引した株式やETFの名称

取得日:株式を購入した日

取得価格: 購入時の価格

売却日: 株式を売却した日

売却価格:売却時の価格

譲渡所得: 売却価格から取得価格を引いた利益を計算します。

3. 非課税の確認

新NISAでは、投資から得た利益は非課税となるため、確定申告書に記入する際に、これらの取引がNISA口座で行われたことを明記する必要があります。

非課税枠を利用している場合、通常の譲渡所得の計算とは異なり、申告書に譲渡所得の合計を記載しないケースが多いです。

4.付属書類の準備

取引報告書: 証券会社から送付される取引報告書を添付します。

売買の詳細を証明するために必要です。

5. 申告の提出

確定申告書Bと株式等譲渡所得の内訳書を提出します。

6. 締切を確認

確定申告の期限は通常、翌年の3月15日までです。この期限を過ぎないよう、注意しましょう。

オンラインでの申告手続き

電子申告(e-Tax)を利用することができます。

e-Taxは、国税に関する各種の手続について、インターネット等を利用して電子的に手続が行えるシステムです。

確定申告については、国税庁ホームページの確定申告書等作成コーナーから行います。

新NISAとiDeCoの併用戦略

新NISAとiDeCoはそれぞれ異なる税制優遇を提供し、併用することで効果的に節税しながら資産を増やせます。

各制度の控除を最大限に活用

iDeCoで所得控除を優先: 所得税や住民税の節税効果が高いiDeCoにまず一定の掛金を積み立てます。

特に所得が多い人にとっては、所得控除が大きな節税効果をもたらします。

新NISAで非課税枠を活用: iDeCoで十分な控除を得た後、余裕資金は新NISAに投資します。

これにより、将来の運用益が非課税となり、資産が効率よく増やせます。

新NISAの税制優遇

新NISAでは、投資で得た利益が非課税になります。

これには、株式や投資信託などから得た配当金や値上がり益も含まれます。

新NISAを利用することで、資産運用の効率を高め、税金を節約できます。

iDeCoの税制優遇

iDeCoの税制優遇iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象になります。

つまり、iDeCoに積み立てた金額分、課税所得が減るため、毎年の所得税や住民税を節約できます。

また、運用益も非課税で、将来受け取る際には「退職所得控除」や「公的年金等控除」が適用されます。

積立投資のメリットを比較

iDeCoのメリット

- 節税効果が高い:掛金が所得控除されるため、所得税・住民税が大きく節約できる。

- 長期投資に適している:定年まで引き出せないため、老後資金をしっかり準備できる。

- 安定した資産形成:長期での積立により、複利効果が働きやすい。

新NISAのメリット

- 自由度が高い:いつでも引き出し可能なので、柔軟に資金運用ができる。

- 投資の多様性:幅広い金融商品に投資可能で、運用の選択肢が豊富。

- 非課税枠が無期限::運用益が非課税なので、資産がより効率的に増える。

iDeCoは「節税」目的に最適で、新NISAは「運用の自由度」を重視する人に向いています。

併用することで、どちらのメリットも享受し、バランスの良い資産形成が可能です。

各金融機関の選び方

iDeCoの場合

- 手数料:加入時や毎年の管理手数料が金融機関によって異なるため、なるべくコストが低いところを選びます。

- 取扱商品が豊富:投資信託や定期預金などの商品ラインナップが豊富で、運用実績が良いものがそろっているか確認します。

- サポート体制の充実:サイトが使いやすく、サポートが充実している金融機関を選ぶと、運用や手続きがスムーズです。

新NISAの場合

- 手数料の安さ:購入手数料が無料の証券会社や信託報酬(運用コスト)が低い商品を取り扱う金融機関を選びましょう。

- 商品のラインナップ:自分の投資方針に合った株式、ETF、投資信託があるか確認します。

- 幅広い選択肢があれば、ポートフォリオを自由に組めます。

- ポイント還元:ネット証券などでは、取引に応じてポイントがもらえるサービスがあります。

こうした特典も選択肢の1つです。

金融機関を選ぶ際は、手数料とサポートの質、運用商品の充実度を比較し、自分の投資方針に最も合うところを選ぶことが大事です。

まとめ

新NISAを利用して投資を行う際、確定申告が必要かどうかは多くの方が気になるポイントです。

基本的には、新NISAの口座で得た利益は非課税となるため、確定申告が不要なケースが多いです。

ただし、いくつかの条件があります。

まず、新NISAでの投資から得た利益は、特定口座などの課税口座で得た利益とは異なり、非課税枠が適用されます。

そのため、年間の投資上限を超えない範囲であれば、確定申告を行う必要はありません。

しかし、他の口座での投資利益や、損失が発生した場合には、確定申告が必要となることがあります。

また、住民税の申告をする場合には、情報提供のために申告が必要になることもあるため、自分の状況をしっかり確認することが大切です。

コメントを残す